RÉFORME LPP

VOTATION SUR LA CAISSE DE PENSION : QUESTIONS-RÉPONSES

Le 22 septembre, les citoyens suisses voteront sur la réforme de la loi sur la prévoyance professionnelle (LPP) qui régit les caisses de pension (2e pilier). Le SEV a soutenu le référendum et dit non à cette réforme qui veut nous faire payer plus pour toucher moins. Réponses aux principales questions.

Pourquoi au départ les syndicats ont-ils soutenu la réforme ?

Les partenaires sociaux avaient élaboré une proposition de réforme, et le Conseil fédéral l’avait reprise. Elle aurait garanti les rentes de tout le monde et modernisé la LPP. En outre, un supplément de rente au financement solidaire aurait permis des améliorations immédiates des rentes des travailleuses et travailleurs, mises à mal ces dernières années, mais aussi des rentes des femmes, sans explosion des coûts. Puis, le Parlement en a fait un projet de démantèlement. Il faut absolument empêcher cette arnaque de la LPP.

Qui sont les grands gagnants de la réforme ?

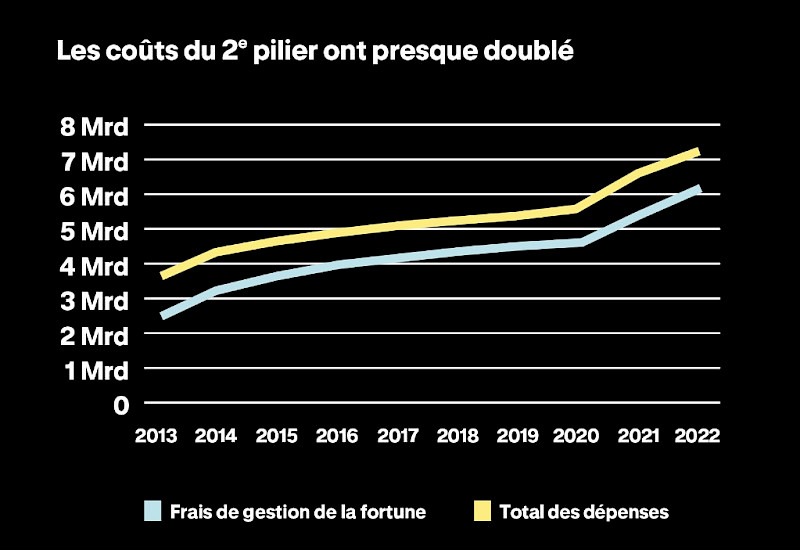

Seuls les marchés financiers, les courtiers et les assurances profitent de la réforme. Ils peuvent continuer à gagner beaucoup d’argent, car aucun frein n’est mis aux frais de courtage qui, sans surprise, ont augmenté de 20 % en dix ans (voir graphique). Ces vingt dernières années, les compagnies d’assurances ont gagné ainsi près de 9 milliards de francs avec nos cotisations au 2e pilier, avec la bénédiction du Parlement. Aujourd’hui déjà, les banques, les gestionnaires et les experts facturent pour leurs services 7 milliards de francs par an aux caisses de pensions. C’est trop cher. Le potentiel d’économies est donc gigantesque ! Mais le Parlement n’a rien voulu changer à ce système.

Une augmentation des rentes ne serait-elle pas nécessaire depuis longtemps ?

En effet, depuis plus de dix ans, les rentes du 2e pilier n’ont cessé de baisser. Aujourd’hui, les retraité·es reçoivent en moyenne 300 francs de moins par mois qu’il y a quinze ans. Soit une perte de 3600 francs par an ! Pendant ce temps, les cotisations salariales ont augmenté de 14 %. Toutefois, avec la réforme de la LPP, au lieu d’améliorer les choses, le Parlement a empiré les choses ! Les rentes baisseraient jusqu’à 3200 francs par an. Parallèlement, les prélèvements obligatoires sur les salaires seraient relevés. Les coûts par employé·es augmenteraient jusqu’à 2 400 francs par an. Cette situation tient à la principale mesure de la réforme, soit la baisse du taux de conversion de 6,8 à 6 % et donc du montant de la rente.

Depuis vingt ans, les projets de réforme du 2e pilier échouent. Cette réforme n’est-elle pas attendue depuis longtemps ?

Les partisans de la réforme de la LPP aiment faire peur. Lorsque nous voyons comment l’OFAS s’est trompé dans ses prévisions pour l’AVS, nous pouvons rester sereins. La santé financière de nos caisses de pensions est éclatante. Elles gèrent une fortune de 1100 milliards de francs, soit 400 milliards de plus qu’il y a dix ans, et elles ont accumulé plus de 150 milliards de réserves. En bref, les caisses croulent sous l’argent, mais leurs assuré·es en reçoivent toujours moins.

Comment améliorer les rentes des femmes ?

La réforme de la LPP est vendue comme étant particulièrement favorable aux femmes en raison notamment de la baisse du seuil d’entrée au 2e pilier (de 22 050 à 19 845 francs) qui permettra à de nombreuses femmes à temps partiel ou à bas revenus de recevoir une rente LPP. Pour les femmes toutefois, cette réforme est une tromperie très coûteuse : elles seraient fortement mises à contribution, leur salaire net baisserait douloureusement. Malgré cela, nombre d’entre elles n’auraient quand même pas la garantie de toucher une rente plus élevée. Ces petites rentes nécessiteront des prestations complémentaires. À la retraite, cela ne changera donc rien. Les rentes trop basses des femmes dans le 2e pilier sont la conséquence directe du travail non rémunéré des mères. L’énorme lacune de rentes en défaveur des femmes dans le 2e pilier, due aux interruptions de carrière et à la répartition inégale du travail non rémunéré, ne disparaîtrait pas. Afin d’améliorer les rentes des femmes, il faut donc introduire dans le 2e pilier ce qui a fait ses preuves dans l’AVS : un modèle de division de l’avoir de vieillesse des parents (splitting) et la reconnaissance du travail de care (ménage, enfants, soins). Tant qu’une réforme ne porte que sur le salaire assuré, le problème des revenus trop bas à la retraite perdurera !

Les cotisations salariales des travailleurs âgés étant réduites, cela n’améliore-t-il pas leurs chances sur le marché du travail ?

Non, elles risquent même de se détériorer. Aujourd’hui, les caisses de pension qui emploient beaucoup de travailleurs âgés reçoivent env. 200 millions par an des caisses employant beaucoup de jeunes. Avec la réforme, ce mécanisme est supprimé. On entend souvent dire que l’augmentation avec l’âge des cotisations au 2e pilier pose un problème. Mais ce n’est pas vrai. Une partie des caisses de pension ont déjà aujourd’hui des cotisations indépendantes de l’âge.

Michael Spahr/Yves Sancey /USS

Le contraire de ce dont on a besoin

Jusqu’à il y a environ trois ans, nous étions encore confrontés aux séquelles laissées par la crise financière de 2008. Pour rappel : la banque d’investissement Lehman Brothers faisait faillite, déclenchant une crise financière, bancaire et de liquidités sur le plan mondial. Afin d’éviter le pire, les banques centrales sont intervenues dans le monde entier en mettant à disposition des fonds illimités et sans précédent. En conséquence, les taux d’intérêt mondiaux ont chuté en dessous de zéro. Ce fut une bénédiction pour de nombreux acteurs qui devaient se refinancer, d’autant plus qu’ils obtenaient de l’argent à bas prix, voire gratuitement. En revanche, pour d’autres, qui devaient investir, c’était une malédiction vu qu’on pouvait désormais obtenir l’argent gratuitement ou le financer. Les caisses de pension faisaient partie de ces derniers.

Naturellement, ces dernières doivent investir avant tout dans des placements à intérêt. La pression sur les rendements est devenue nettement plus forte et par conséquent le niveau des prestations a chuté pour les assuré·es. Avec une baisse des rentes, ceux-ci paient déjà aujourd’hui le prix fort dû à cette crise financière, alors que ce n’est absolument pas de leur faute.

Or les taux négatifs sont révolus depuis un certain temps déjà. Partout, nous avons de nouveau une inflation et des taux d’intérêt quasi normaux. Les caisses de pension qui ont eu recours à une stratégie de placement appropriée se portent bien sur le plan financier et, dans certains cas, sont même très bien positionnées. Le taux de couverture se situe entre 110 % et 120 %.

Où une réforme est-elle nécessaire en 2024 ? D’un point de vue rationnel et selon les faits : nulle part. Outre l’absurdité de cette réforme survient encore un paradoxe : elle intervient dans le régime obligatoire de la LPP et touche ainsi les assurés qui ont le minimum absolu. Les partisans de la réforme veulent agir là où les rentes ne suffisent même pas pour subsister dignement. C’est paradoxal et choquant.

Les assurés ont déjà payé un lourd tribut à cause des erreurs des autres et ont vu leurs prestations diminuer. La situation actuelle est inacceptable, sans parler des nouvelles réductions de prestations qu’entraînerait une réforme irrationnelle. C’est un No Go !

La LPP n’a pas besoin de réformes qui réduisent les prestations, mais d’impulsions qui remettent les intérêts des assuré·es au centre des préoccupations et de mesures qui redonnent crédibilité et dignité au 2e pilier. Battons-nous avec force contre tout le reste !

Aroldo Cambi, administrateur des finances SEV